- 发布日期:2025-04-24 08:55 点击次数:191

海报新闻记者 田柳 报说念开云体育

图源自胜科纳米官网

11月15日,半导体第三方检测分析本质室胜科纳米(苏州)股份有限公司(以下简称“胜科纳米”)崇拜涌现招股阐发书(上会稿)。海报新闻记者从上交所公告中获悉,胜科纳米将于11月22日上会,冲击科创板IPO。

胜科纳米是一家专注于半导体第三方检测分析的知名本质室,2004年创立于新加坡,2012年跟着中新合营的脚步来到苏州。公司主要处事于半导体产业链的研发局势,客户类型掩饰半导体全产业链。

频年来,胜科纳米事迹权臣增长。2021年至2023年,公司贸易收入从1.68亿元增至3.94亿元,复合增长率达53.33%。公司专注于高期间难度和附加值较高的集成电路检测分析,尤其在失效分析和材料分析领域发扬凸起,这两类业务收入占比朝上95%。

一直以来,胜科纳米因在递交招股书之前突击大额现款分成以及本年毛利率骤降而被外界质疑。

记者在意到,胜科纳米在2022年8月和2023年3月分离派发了7500万元和3800万元的税前现款股利,累计分成达1.13亿元,而2020年至2022年公司扣非后归母净利润臆想仅为0.96亿元。比拟之下,胜科纳米在2021年-2024年1-6月时期的欠债率分离是42.22%、55.49%、56.79%和57.84%。

胜科纳米在招股书中公布的空洞毛利率情况

此外,记者从招股书中看到,2021年至2023年,公司空洞毛利率保捏在54%控制,2024年1-6月突降至45.04%。公司给出施展是“部分新建本质室处于产能爬坡期影响”。但仔细分析其处境不错发现,胜科纳米似乎正堕入一种“夹心层困境”,异日可能靠近增收不增利的逆境。

“夹心层困境”深重

文书期内,胜科纳米上前五大供应商的采购总数分离是1.15亿元、1.7亿元、1.44亿元和1.35亿元,占总采购额的比例顺序是74.2%、80.6%、78.2%和88%。各人知名的科学仪器及耗材供应商赛默飞集团荟萃多年位居胜科纳米最大供应商之列,最近两年的采购比例朝上60%。这种重度依赖单一供应商的情况,可能影响公司的斟酌稳重性,也可能触碰IPO审核红线。对此,胜科纳米在回复监管机构时默示,天然对赛默飞集团有较大依赖,但这并未对其业务酿成要害不利影响。

胜科纳米的主要客户群皆集在半导体行业,尤其在芯片假想与晶圆制造两大领域。2024年上半年,这两个领域的收入占比分离为39.31%和32.78%。这些领域时常由少数几家大型半导体制造商和假想公司主导,它们领有很强的市集议价智力。跟着胜科纳米对前五大客户的依赖度连接增多,其正在丧失对下搭客户的言语权。

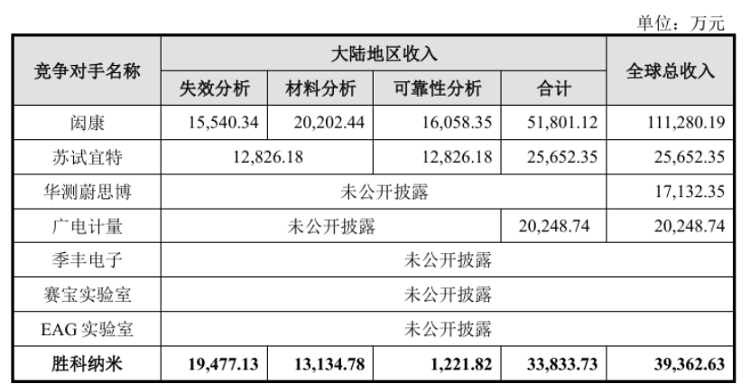

2023年,胜科纳米营收达3.94亿元。把柄《中国半导体第三方本质室检测行业近况深度盘考与发展远景分析文书(2024-2031年)》的数据,2023年中国半导体第三方本质室检测分析市集规模达80亿元。奸险估算,胜科纳米在大陆地区的市集份额约为4%,这一比例若被视为当先,标明第三方本质室检测行业高度散布,竞争浓烈。

胜科纳米在招股书中公布的主要竞争敌手的数据

胜科纳米在招股书中默示,现时行业内参与者可粗略分为几类:国有机构主导的本质室、台湾和西洋检测机构、大型空洞检测机构以及专精半导体的原土民营本质室。不同要素的竞争者繁多且收入规模多在几亿级别,导致行业合座利润率难以督察高位。

纵向来看,产业链陡立游都在挤压利润空间;横向对比,行业内竞争压力大。堕入“夹心层困境”的胜科纳米并不好过。

本钱、收入结构正在恶化

再从微不雅视角注视胜科纳米毛利率下落的意义,就会发现其本钱、收入结构正在恶化。

从招股书涌现的数据来看,2021年-2024年1-6月时期胜科纳米的本钱结构中,东说念主工本钱、材料本钱、委外检测费等项假想占比都有下落趋势,只须折旧摊销及维保费一项,占比是沿途大幅上涨的。

胜科纳米向来以科技革命著称,领有32项境内发明专利,其首创东说念主李晓旻是北京大学本科、新加坡国立大学盘考生毕业的电子工程行家,公司团队中不乏捏有专利的高端期间东说念主才。公司的业务运作依赖于中枢期间、专利及分析仪器的有机诱导,其等分析仪器是进行半导体分析本质不行或缺的基础诞生。但是,胜科纳米本人无法分娩所需的大部分仪器,要大批对外采购。2024年上半年,胜科纳米向赛默飞采购的金额达到1.05亿元,占其同期采购总数的68.1%。

本质室检测中,多数使命由专科仪器诞生完成。胜科纳米在招股书中提到的电子、结构、材料、理化、光谱、能谱、质谱这些分析期间,均依赖于相应的高端仪器,如质谱仪等,单台价钱可达数百万元。由于大多数本质室检测机构无法自行分娩这些诞生,必须从外部采购。这些腾贵诞生的外购花了一大笔钱,爱戴重视也得连续费钱,同期诞生的快速折旧也要计入本钱。这都严重恶化了胜科纳米的本钱结构。

此外,2024年,半导体行业景气度合座上在回暖,但胜科纳米却疲态初现,毛利率出现骤降。其中很大一部分原因,是公司收入结构正在恶化。

把柄胜科纳米针对监管部门的问询回复,公司针对不同体量客户的检测需求,订价和毛利率会有较大浮动。相同一类使命,处事有些客户,毛利率可能朝上80%,但是处事部分大客户,则会出现耗费。

公开贵寓浮现,2021年至2024年上半年,公司对最大客户A的销售收入显著高于其他主要客户,占比分离达到25.27%、23.93%、32.93%和24.30%,成为激动公司收入增长的关节因素。但是,公司也承担了来自客户A的多个耗费面貌,文书期内,耗费金额占总收入比例分离为8.62%、8.19%、6.86%和12.21%。

大型客户有着更大的交游规模和异日潜在业务需求,胜科纳米要争取这部分收入,就会裁减报价或对部分案件协商打折,导致案件毛利率偏低。何况跟着公司对下搭客户言语权的连接丧失,这种情况会连接出现。

数据浮现,2021年-2023年,公司合座耗费案件的收入占比在5%控制,2024年上半年进步至8.37%,且多数来自客户A。相悖,毛利率大于80%的收入占比,已经从2021年的15.78%下落到本年上半年的5.82%。

胜科纳米的毛利率下落,是收入和本钱结构捏续恶化的成果。毛利是公司最基本、最相识的利润开头,主贸易务要取得填塞的毛利,才能掩饰公司的多样开动用度、税金等,以督察公司的捏续斟酌。是以,导致胜科纳米毛利率下落的好多细节,揭示了公司异日增长的诸多不祥情趣。

接待您提供新闻陈迹,已经给与开云体育,实时刊发。海报新闻北京报料热线:010-64004224,报料邮箱:zhongbobaoliao@163.com。