- 发布日期:2025-10-31 08:20 点击次数:143

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:证券之星

本年上半年,调味品行业盈利证据出现分化,中炬高新、千禾味业等传统酱油腰部企业营收和净利润双双承压,龙头企业海天味业(603288.SH)则交出不俗的成绩单:营收同比增长7.59%至152.3亿元;归母净利润同比高涨13.35%至39.14亿元。

关于功绩逆市上扬的原因,公司处理层在半年度功绩讲明会中默示,一方面保持了酱油、蚝油和酱料等中枢品类的矜重增长,另一方面应用过往上风加快了特质彩味品的增长速率。

相较于脚下功绩,海天味业如安在当下的存量竞争中进一步翻开增漫空间更受外界存眷。证券之星了解到,国外市集是海天味业构建将来功绩增量的蹙迫握手,其通过港股上市募资蓄力,正加快拓展销售渠说念以及擢升国外供应链才能。

不外,半年报中,公司却未表示国外营收数据,公司上半年国内市集收入悉数约145.62亿元,占总营收比重约95.61%,由此可见其国外营收占比相对较低。公司处理层亦在功绩讲明会中默示,国外业务现在正处于起步阶段。

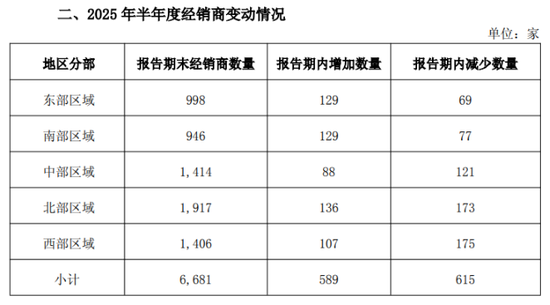

01. 上半年经销商数目再减26家

分季度看,本年二季度,海天味业持续保持功绩稳增长,罢了营收69.15亿元,同比增长7%;归母净利润17.12亿元,同比增长11.57%。不外,无论是营收如故归母净利润增速,环比一季度均呈现小幅放缓。

广发证券在近期发布的研报中觉得,餐饮渠说念方面,Q2餐饮渠说念转弱,社零餐饮收入较2019年复合增速环比呈下落趋势,且名额以上餐饮收入增速环比加快下落,在此布景下,海天味业、日辰股份、颐海国际关联方、天味食物定制餐调业务等餐饮干系需求均受影响。

不外,海天味业的渠说念荟萃并非依赖单一餐饮端,而是涵盖了超市、批发市集、特通渠说念(如便利店、餐饮外带点等)、电商及社区团购等多元化端口,这种多渠说念布局,漫步了单一领域波动的风险。

值得防御的是,海天味业大部分收入来自经销商。疫情初期,为对冲餐饮渠说念萎缩的影响,海天味业在2020年大幅加多经销商数目,全年净增长1245家,其中公司要点布局了西辖下千里市集,该地区经销商全年仅增长365家。2022年,公司经销商进一步净增379家,期末经销商数目达到7430家。

快速膨大下,渠说念问题慢慢表现,举例传统渠说念与社区团购等新零卖渠说念价钱冲突加重,渠说念负荷过载;同期原材料资本高涨类似终局需求疲软,经销商库存积压,利润空间被压缩,积极性受挫。

为此海天味业于2022年运行经销商体系改良,包括淘汰低效经销商、聚焦专科化运营以及去库存与稳价盘。2022年2023年,海天味业经销商数目差异净减少258家、581家,2024年,公司经销商数目时隔两年再度呈现正增长,而在本年上半年,其经销商数目又净减少26家,限度上半年末,公司经销商数目为6681家。

尽管经销商数目下滑,但上半年海天味业线下渠说念营收达到137.2亿元,同比增长9.07%,反馈出经销商体系改良已显露奏效,但也需要看到,经销商数目通顺多年调遣后,部分下千里区域或疏漏市集可能存在笼罩缺口,与此同期,固然同期公司线上渠说念收入增速达到38.97%至8.42亿元,营收占比不及6%,在新零卖渠说念的浸透深度与竞品比拟仍有擢起飞间。

02. 国外业务刚起步,弥远增长能源待考

在家具端,公司酱油、蚝油、调味酱以及涵盖食醋、料酒等家具在内的其他家具收入差异较上年同期增长9.14%、7.74%、12.01%和16.73%。

酱油一经领先行者动公司功绩增长的中枢品类,但从过往趋势来看,2017年至2023年本事,其收入增速一度呈现慢慢放缓的态势,各年度增速挨次为16.59%、15.85%、13.6%、12.17%、8.78%、-2.30%和-8.83%,尤其近两年还出现了负增长。

证券之星了解到,酱油在国内有着贯通且宽敞的败坏需求,其行业竞争一样强烈,固然公司已稳居行业头部,但中小品牌通过各异化战略霸占细分市集,类似败坏者对酱油需求的变迁以及2022年海天味业被卷入“双标门”争议,导致公司酱油业务的失速。

2024年,海天味业酱油家具找回了增长动能,同比增长8.87%至137.58亿元,一个蹙迫原因是公司基于败坏者千般化的需求,推出了浩繁家具SKU,限度2024年末,其酱油家具SKU达到287个。而上半年酱油收入的增长则收获于健康系列增长,包括有机、薄盐酱油家具以及加多数字化扩充带来的销售增长。

关于将来功绩增量,一方面,海天味业觉得,国内酱油市集相对漫步,市集和洽度远小于日本、好意思国市集,国内头部酱油企业市集份额仍有巨大擢起飞间。另一方面,为冲突国内单一市集增长的局限性、构建弥远功绩双引擎,公司正主动收拢国外市集的发展契机。本年6月,海天味业在港股得胜上市,其中IPO募资金额的约20%用于大家品牌形象、拓展销售渠说念以及擢升国外供应链才能。

限度上半年,公司国外收入尚处偏低阶段。公司处理层在中报功绩讲明会中也默示,国外业务现在正处于起步阶段。而要打造这一贯通的收入增长点,不仅需突破文化适配、竞品挤压、腹地化运营等多重壁垒,而况均需持续注入资金与东说念主力,公司功绩增长的韧性仍需时辰考证。(本文首发证券之星,作家|吴凡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 开云体育