- 发布日期:2025-10-29 17:39 点击次数:144

李晓丹实习生魏琛琪何抒澄/文面前,经济正处于筑底开发的重要阶段,尽管部分方针呈现旯旮改善迹象,但举座经济仍面对多重挑战。需要瞩成见是,糟践内活泼能偏弱,住户信贷受到影响,房价在四季度将面对较大下行压力;工业范围的上游下行压力需要通过计谋进行移动开云体育,企业盈利和财政发力是金融数据改善的重要。

宏不雅数据清晰,2025年8月CPI同比增速降至-0.4%,PPI从-3.6%上升至-2.9%;制造业PMI由49.3%高涨至49.4%,新增东说念主民币贷款5900亿元;M2增速与上月捏平,增速为8.8%。

由《经济不雅察报》发起的“经济不雅察报月度不雅察”,每月发布一次。本次共有11家机构参与月度宏不雅数据预测。

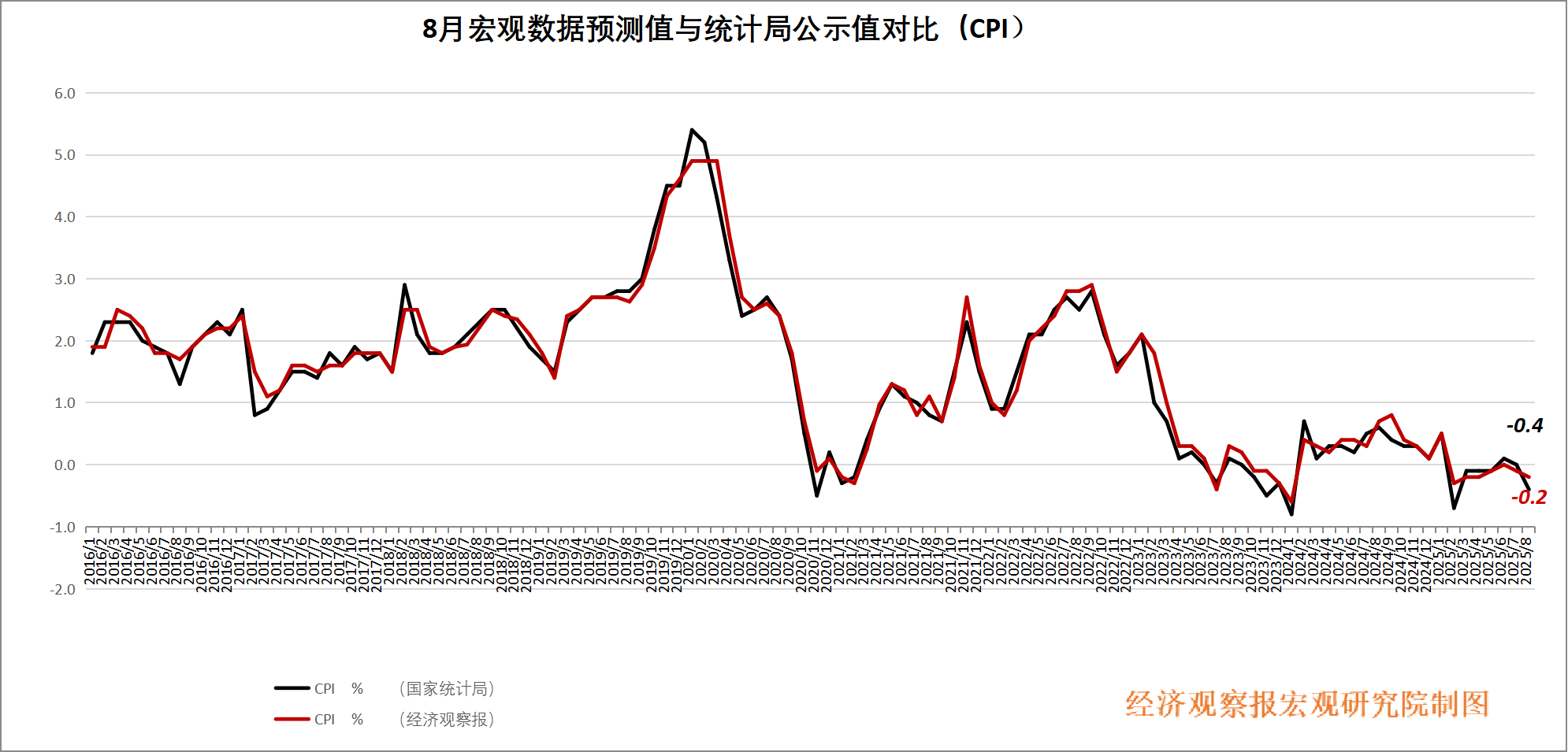

CPI:中枢价钱同比捏续回升

CPI公布值(同比):-0.4%

前值:0%

CPI预测值(同比):-0.2%

中国星河(601881)证券首席宏不雅分析师张迪点评:8月份CPI环比捏平(前值0.4%),同比由平转降至-0.4%。值得瞩成见是,8月猪肉价钱环比下降0.5%,昔日五年环比同时均值为4.1%。受前期产能捏续增多,计谋驱动商场减重,商场供应压力陡升,重复二次育肥补栏情感总体处于严慎,进而猪价呈现反季节性下落且跌至历史同时低位。鸡蛋价钱环比高涨1.5%,低于近五年季节性5.9%的涨幅。

8月CPI环比不足预期,同比转降,翘尾要素牵累影响下9月仍或承压。关于CPI的下一步走势,需要主要不雅察四个方面的情况:一是猪价稳中有降,食物价钱举座踏实;二是供应裕如与需求增长乏力组成主要挑战;三是措置企业廉价无序竞争力度助力PPI回升,但向CPI传导汗漫仍有待不雅察;四是糟践内活泼能偏弱,中枢CPI开发空间有限。

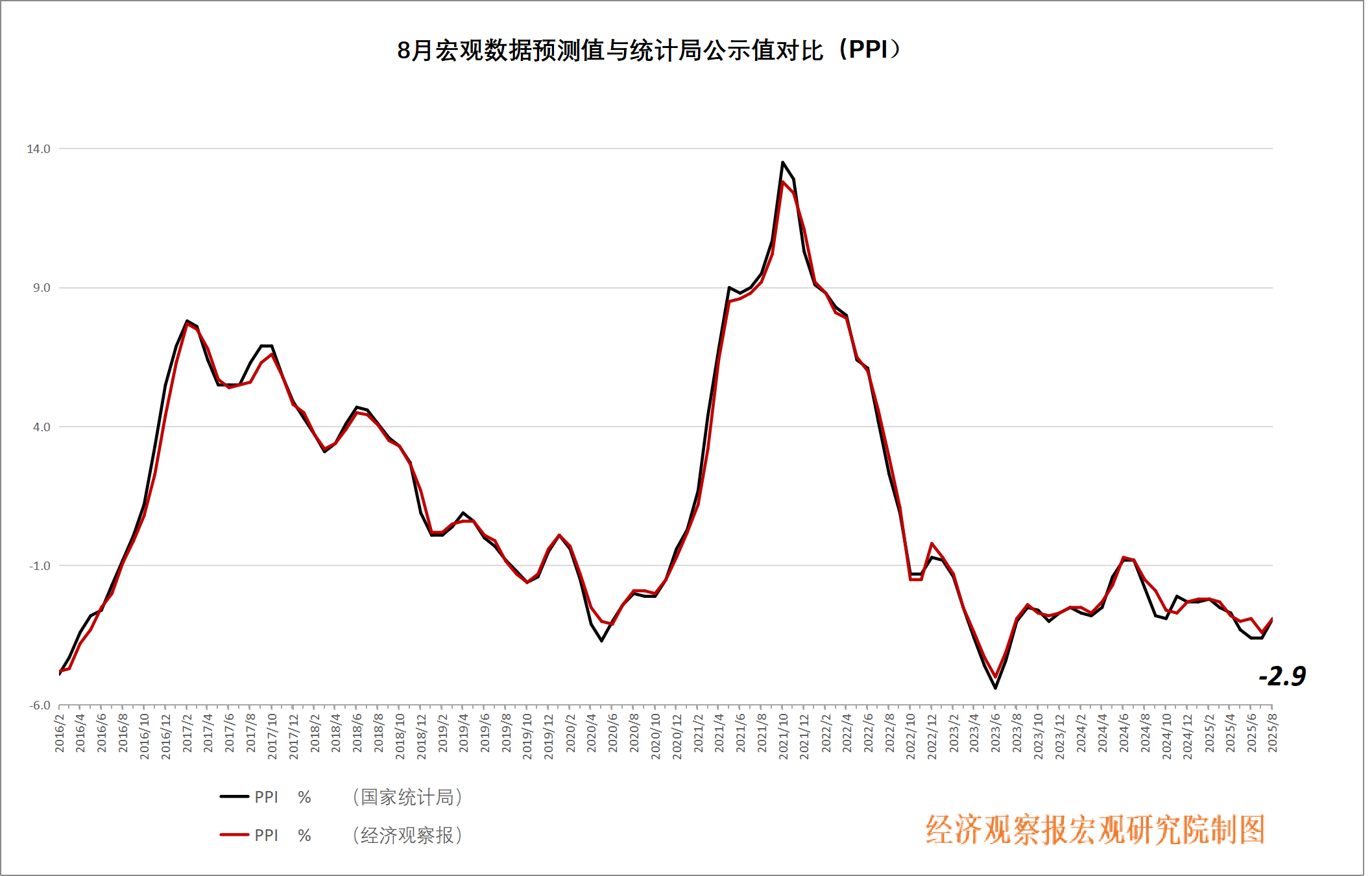

PPI:逐步筑底

PPI公布值(同比):-2.9%

前值:-3.6%

PPI预测值(同比):-2.9%

民生银行征询院宏不雅征询中心主任王静文点评:8月PPI环比增速捏平,杀青了此前理解8个月的环比下滑态势;同比增速-2.9%,为5月以来的最高水平,适合商场预期。

从环比来看,8月PPI主要受到两方面要素的详尽影响。一方面,供需关系改善影响部分动力和原材料行业价钱由降转涨,主要收货于“反内卷”计谋对商场竞争纪律的优化,无序价钱战获得顽固后行业供需关系逐步追溯感性。煤炭加工、玄色金属冶真金不怕火等上游行业价钱环比回升,光伏开发、新动力车等新动能范围价钱降幅收窄。另一方面,输入性要素影响国内石油和部分有色金属行业价钱环比回落。详尽来看,前者占优势,带动PPI呈筑底回升态势。

工业范围供需移动计谋有望进一步缓解上游下行压力,预测10月PPI同比降幅可收窄至-2.6%,四季度有望接近-2.0%,但专家大批商品波动、外需疲软,以及房地产低迷可能会扰动开发节律。

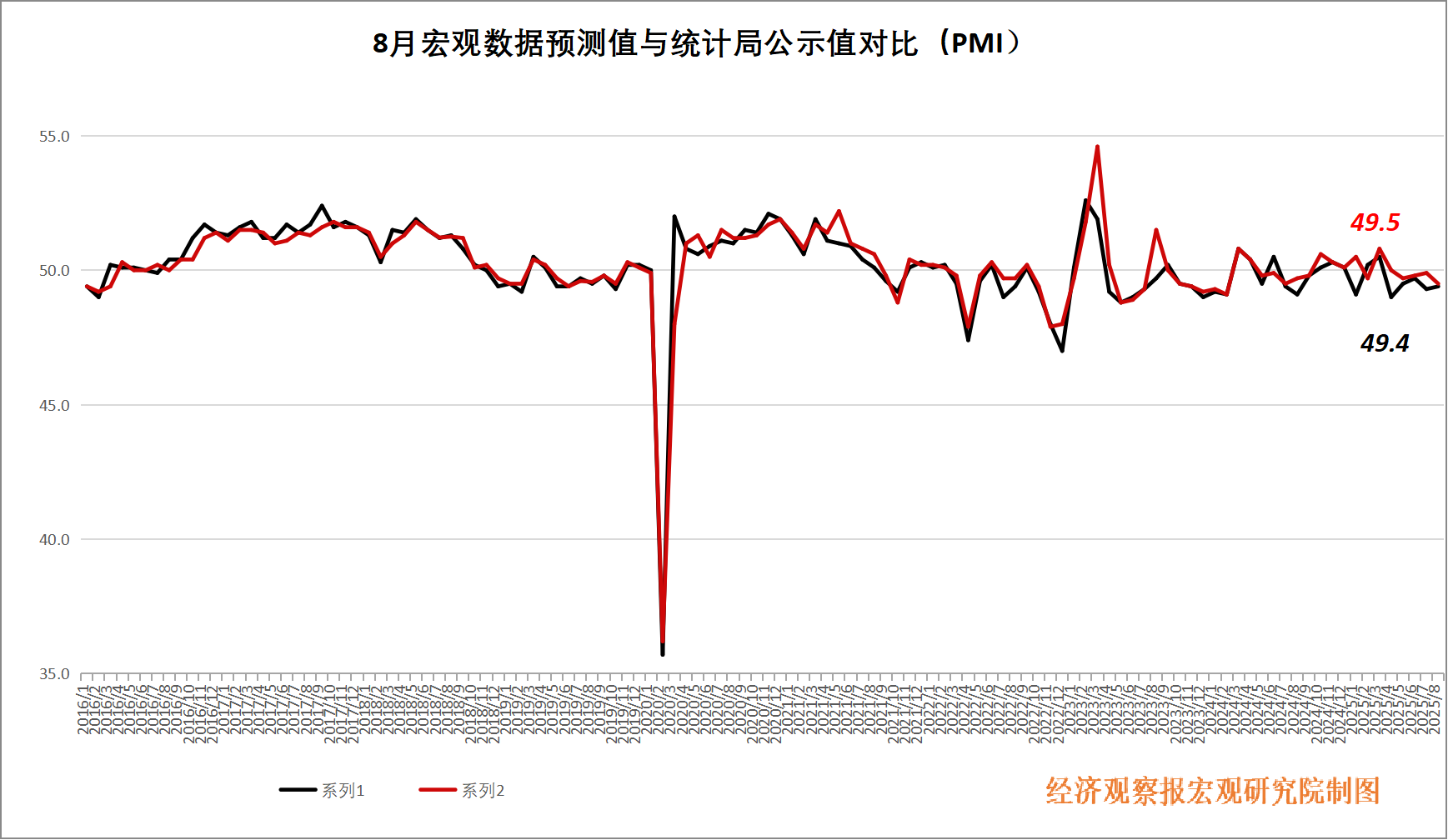

PMI:供需两头均有所开发

PMI公布值(同比):49.4%

前值:49.3%

PMI预测值(同比):49.6%

中诚信征询院副院长袁海霞点评:8月制造业PMI供需两头均有所开发,“反内卷”下原材料和产制品价钱上升昭彰。8月制造业PMI录得49.4%,较上月上升0.1个百分点,“PMI新订单—产制品库存”指数上升0.7个百分点,标明经济增长动能有所规复,但8月制造业PMI表露仍低于季节性水平,2021—2024年8月制造业PMI均值为49.6%。

从需求端来看,8月新订单、新出口订单和在手订单分项差别较上月上升0.1、0.1和0.8个百分点,固然有所开发,但开发力度较弱,主若是“抢出口”效应走弱和糟践品“以旧换新”计谋对需求造成一定透支,投入下半年后需求端增长乏力。从供给端来看,8月坐褥分项较上月上升0.3个百分点至50.8%,理解4个月处于延迟区间,坐褥端开发情况好于需求端;坐褥活动磋磨预期分项较上月上升1.1个百分点,企业预期捏续向好。

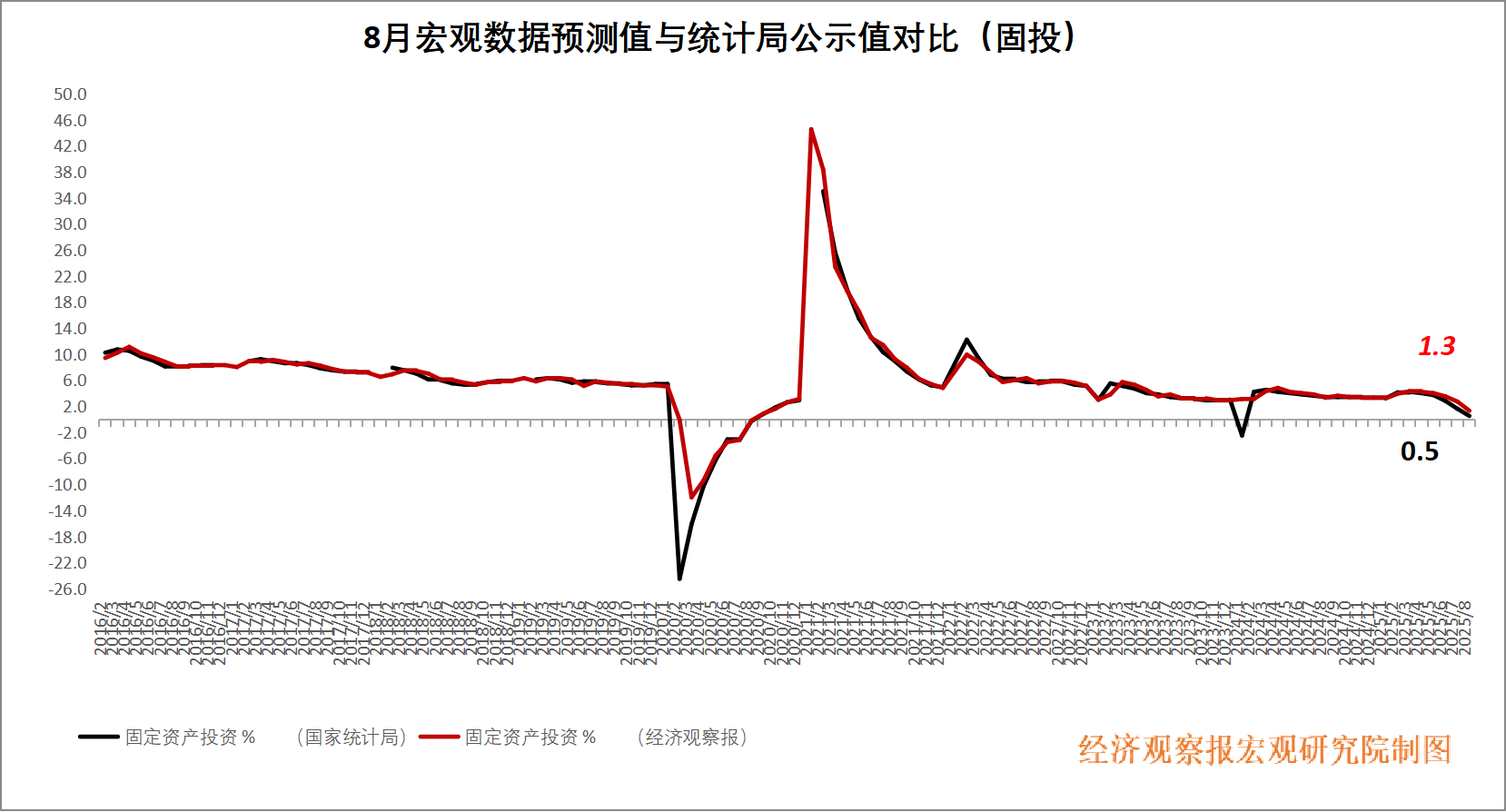

固投:三大分项均昭彰回落

固投公布值(同比):0.5%

前值:1.6%

固投预测值(同比):1.3%

开源证券宏不雅经济首席分析师何宁点评:从房地产投资来看,投资降幅不绝扩大,销售增速微降。一线不绝减轻房地产计谋,8月下旬以来新址成交有改善迹象,二手房成交再度高于2024年同时水平。动作向上方针的库销比未见开发,这标明房价开发动能不彊,短期仍有低基数撑捏,四季度房价可能下行压力增大。

在制造业方面,关税扰动和“反内卷”对企业投资扩产意愿产生敛迹。8月制造业累计同比下降了1.1个百分点至5.1%、理解5个月增速放缓,且开发更新增速一样昭彰走弱。关税应酬但不深信性仍存,奉陪反内卷计谋和行业自律的鼓舞,预测制造业增速将延续温煦放缓态势。基建投资的降幅进一步扩大,需要瞩成见是,水利基建受高基数牵累,电热燃水下滑与反内卷导致光伏退坡相干,其他行业增速下滑可能受所在化解隐债影响。

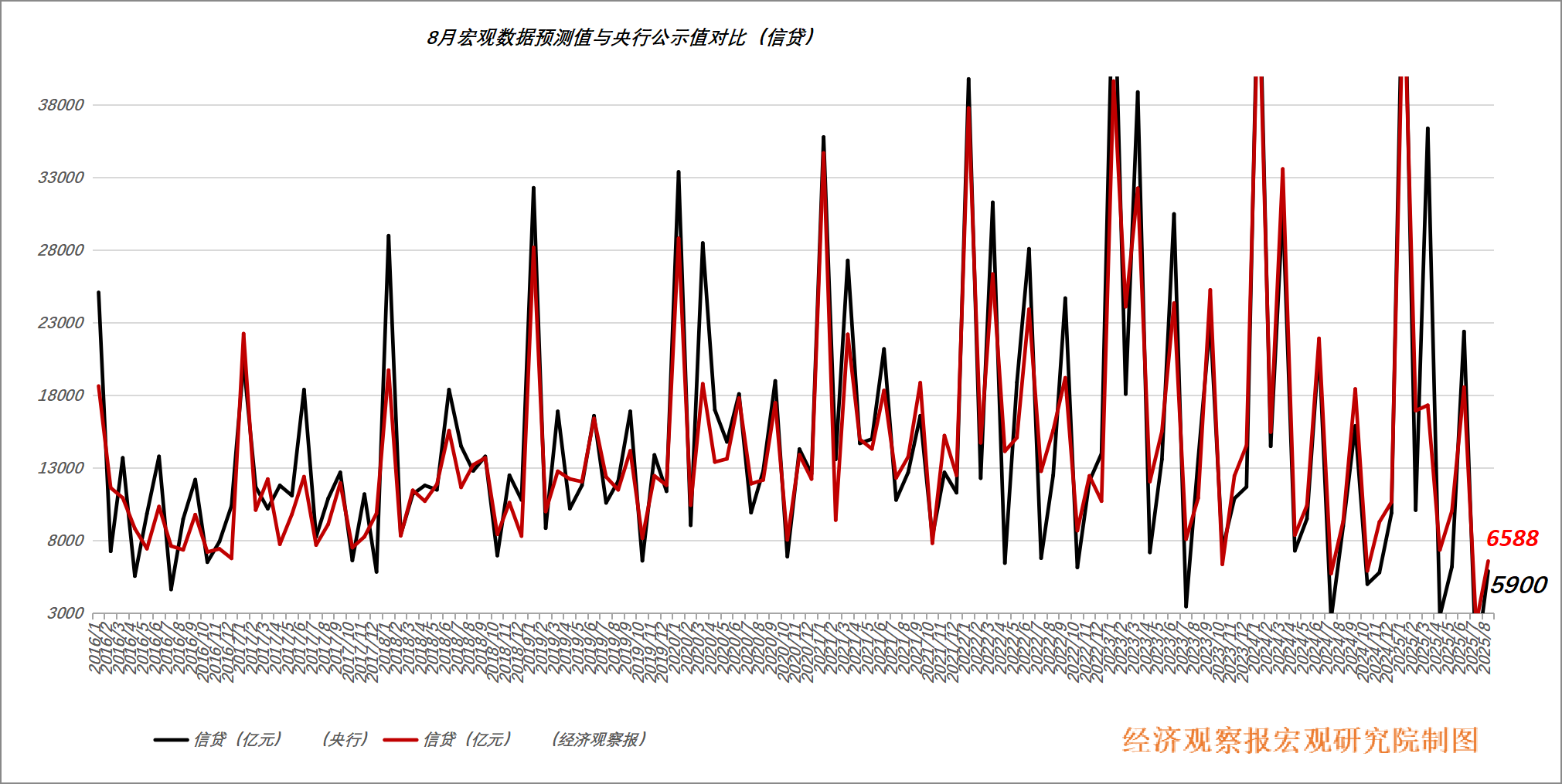

信贷:企业盈利与财政发力是重要

新增信贷公布值(同比):5900亿元

前值:-500亿元

新增信贷预测值(同比):6620亿元

联储证券征询院副院长沈夏宜点评:8月企业贷款有所分化,企业新增短贷700亿元,同比多增2600亿元。一方面,前年同时“防空转”诉求下,虚增贷款(虚增多为短期贷款)到期续作的意愿偏弱,造成较低基数;另一方面,当月单子融资渠说念阶段性收缩,部分企业或转向短期贷款融资。

住户部门信贷仍然偏弱。当月住户部门新增短期贷款105亿元,同比少增611亿元;二季度以来社零同比捏续放缓,糟践动能不足对住户短贷造成一定压制。新增住户中长贷200亿元,同比少增1000亿元。8月30大中城市商品房成交面积同比续降9.9%,一线、二线及三线城市均回落,住户购房杠杆意愿举座不足,重复房价预期未企稳,进一步防止按揭需求。

举座来看,8月金融数据呈现了“政府债供给下移+信贷需求不足”的边幅,信用派生链条尚未走稳。金融数据能否造成趋势性改善,仍有待两方面的考据:一是企业盈利的规复还是中枢变量。二是财政发力的节律与力度至关遑急。

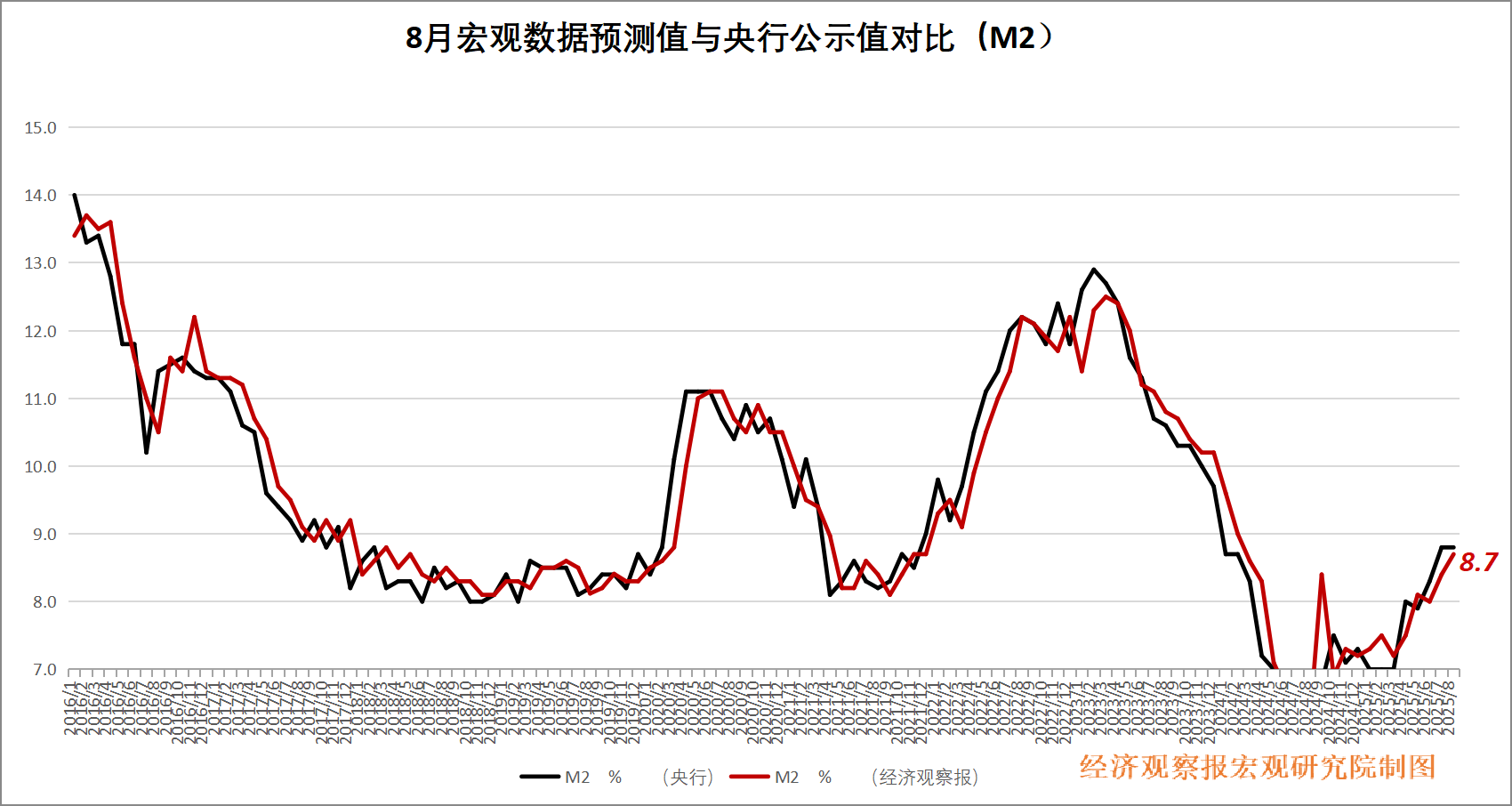

M2:计谋还需进一步发力

M2公布值(同比):8.8%

前值:8.8%

M2预测值(同比):8.7%

东吴证券首席经济学家芦哲点评:8月份M2增速同比8.8%,与上月捏平,M2—M1剪刀差回落至2.8%,前值为3.2%。政府债融资是共同推动M2增速与社融增速保捏较高同步性的要素,跟着政府债融资强度放缓,社融增速已开动见顶回落,在贷款需求不足制肘入款派生的情况下,M2增速可能也会面对拐点,仍需脸色四季度的财政融资节律、计谋发力强度和经济融资需求的变化。

(经济不雅察网李晓丹/文)开云体育